-

1 издержки роста

growth costsБольшой англо-русский и русско-английский словарь > издержки роста

-

2 interestв≤

издержки роста -

3 growth cost

-

4 growth costs

costs in the cause — судебные издержки, издержки в процессе

costs of the conviction — издержки, связанные с осуждением

substantial costs — существенные, значительные издержки

-

5 sharing costs

1. совместная оплата издержек2. совместно оплачивающий издержкиEnglish-Russian dictionary of Information technology > sharing costs

-

6 share costs

English-Russian dictionary of Information technology > share costs

-

7 shared costs

English-Russian dictionary of Information technology > shared costs

-

8 actual costs

-

9 growth costs

-

10 growth cost

Экономика: издержки роста -

11 AVERAGE COST (SHORT-RUN)

Средние издержки в краткосрочном периоде

Издержки на единицу продукции на предприятии данного (неизменного) размера. Рассмотрим график. Средние общие издержки (average total cost (АТС)) состоят из средних постоянных издержек (average fixed cost (AFC)) и средних переменных издержек (average variable cost (AVC)). Величина постоянных издержек снижается по мере роста производства, т.к. общая сумма постоянных издержек распределяется на большее число единиц продукции. В пределах потенциально возможного масштаба производства фирмы средние переменные издержки вначале снижаются, благодаря возрастающей отдаче от присоединения переменных ресурсов, а затем начинают расти вследствие убывающей отдачи (издержки растут быстрее, чем объем производства). Таким образом, типичная кривая краткосрочных средних общих издержек имеет U-образную форму (кривые AVC и ATC). Если рассматривать те ограниченные масштабы производства, в рамках которых фирмы обычно действуют, постоянная отдача от присоединения дополнительных переменных ресурсов скорее всего имеет место там, где происходит равномерное увеличение производства по мере все большего присоединения переменных ресурсов к постоянным ресурсам. В этом случае средние переменные издержки не будут меняться при любом масштабе производства (см. график), в результате чего средние общие издержки и средние постоянные издержки снизятся.

Средние общие издержки (average total cost (АТС)) состоят из средних постоянных издержек (average fixed cost (AFC)) и средних переменных издержек (average variable cost (AVC)). Величина постоянных издержек снижается по мере роста производства, т.к. общая сумма постоянных издержек распределяется на большее число единиц продукции. В пределах потенциально возможного масштаба производства фирмы средние переменные издержки вначале снижаются, благодаря возрастающей отдаче от присоединения переменных ресурсов, а затем начинают расти вследствие убывающей отдачи (издержки растут быстрее, чем объем производства). Таким образом, типичная кривая краткосрочных средних общих издержек имеет U-образную форму (кривые AVC и ATC). Если рассматривать те ограниченные масштабы производства, в рамках которых фирмы обычно действуют, постоянная отдача от присоединения дополнительных переменных ресурсов скорее всего имеет место там, где происходит равномерное увеличение производства по мере все большего присоединения переменных ресурсов к постоянным ресурсам. В этом случае средние переменные издержки не будут меняться при любом масштабе производства (см. график), в результате чего средние общие издержки и средние постоянные издержки снизятся.  Ср.: Average cost (long-run). См. Loss, Loss minimization.

Ср.: Average cost (long-run). См. Loss, Loss minimization. Новый англо-русский словарь-справочник. Экономика. > AVERAGE COST (SHORT-RUN)

-

12 opportunity cost

альтернативные затраты, издержки [затраты\] упущенных возможностейа) эк. (реальная, экономическая стоимость использования некоторого ресурса, представляющая собой неполученный доход от наилучшего альтернативного использования этого ресурса)Low wages mean that time has a low opportunity cost. — Низкий уровень зарплаты означает, что время имеет небольшую альтернативную стоимость.

б) эк. (реальная стоимость производства какого-л. продукта, измеренная в количестве другого продукта, который можно было произвести из ресурсов, затраченных на производство данного продукта; если альтернативных продуктов несколько, экономическая логика требует выбрать для измерения наиболее ценный; термин opportunity cost впервые употребил D. Green в статье "Pain Cost and Opportunity Cost" в 1894 г., где предложил его использование вместо прежней, некорректной с экономической точки зрения концепции реальных затрат; далее популяризации термина в англоязычной литературе способствовал Ф. Найт)Since a Canadian worker can make either two cars a year or 30 bushels of wheat, the opportunity cost of a car is 15 bushels of wheat. — Так как один канадский рабочий может произвести за год либо 2 автомобиля, либо 30 бушелей пшеницы, альтернативной стоимостью автомобиля являются 15 бушелей пшеницы.

Hawaii is the largest producer of coffee in the U.S. However the opportunity cost of growing more coffee is too high (tourism, vacation resorts, environmental issues) to grow more coffee in Hawaii. — Крупнейшим производителем кофе в США являются Гавайи. Но увеличение производства кофе на Гавайях будет иметь слишком высокую альтернативную стоимость (придется пожертвовать туризмом и урезать территорию курортов, появятся дополнительные экологические проблемы).

Syn:Ant:economic good, economic cost, implicit cost, cost comparison, comparative advantage, choice, scarcity, free lunchSee:economic good, economic cost, implicit cost, cost comparison, comparative advantage, choice, scarcity, free lunch

* * *

цена возможности; упущенная прибыль: 1) максимально высокая доходность, которую можно получить в случае использования альтернативного метода инвестиций (также процесс сопоставления с альтернативными инвестициями); сегодняшняя стоимость дохода, который может быть получен в результате инвестиций в наиболее привлекательную альтернативу рассматриваемым инвестициям; = alternative cost; 2) упущенная прибыль: издержки выбора инвестиций с меньшим доходом и большим риском в надежде на повышенную прибыль (напр., отказ от ценных бумаг с доходом в 10% в пользу бумаг с доходом в 6% и большим потенциалом роста курса несет безусловный убыток в 4%).* * *• "цена шанса"* * *альтернативные издержки; вмененные издержки; максимальная цена шанса; цена шанса; стоимость альтернативы; упущенная выгода; наивысшая стоимость альтернативы. . Словарь экономических терминов .* * *максимальная выгода, которая возможна при использовании ограниченных ресурсов для определенных целей-----стоимость производства товара или услуги, измеряемая с точки зрения потерянной возможности заниматься наилучшим из доступных альтернативных видов деятельности, требующим того же самого времени или тех же ресурсов -

13 AVERAGE COST (LONG-RUN)

Средние издержки в долгосрочном периоде

Издержки на единицу продукции (общие издержки, деленные на количество произведенного товара) на предприятиях разных размеров. Расположение кривой краткосрочных средних общих издержек (average total cost (ATC)) зависит от масштабов производства в данный момент времени. В длительной перспективе фирма может изменить размер своего предприятия, и он будет соответствовать иной U-образной кривой, т.е. по мере расширения фирмой своей деятельности, кривые меняют свое расположение. Траектория, по которой фирма расширяется (кривая долгосрочных средних общих издержек), представляет собой кривую (envelope curve), огибающую все возможные кривые краткосрочных издержек (см. график). Следует отметить, что кривая долгосрочных средних издержек имеет пологий уклон, а величина наименьших издержекнаходится в точке X при объеме производства OX. Вначале средние издержки снижаются, что обусловливается положительным эффектом масштаба, однако при дальнейшем расширении производстваэффект масштаба становится отрицательным, и тогда средние издержки начинают увеличиваться. Эмпирические исследования кривых долгосрочных средних издержек разных компаний показывают, что отрицательный эффект масштаба возникает довольно редко, поэтому кривые средних издержек большинства из них имеют форму буквы L (см. Minimum efficient scale). В случае возникновения отрицательного эффекта масштаба, минимальный экономически эффективный масштаб производства, при котором компания может нормально функционировать, соответствует нижней точкеXна кривой долгосрочных средних издержек. Если отрицательный эффект не возникает, минимальный эффективный размер предприятия соответствует такому объему производства, при котором экономия на масштабах себя исчерпала, и отдача от роста масштабов производства становится постоянной. Ср.: Average cost (short-run).

Следует отметить, что кривая долгосрочных средних издержек имеет пологий уклон, а величина наименьших издержекнаходится в точке X при объеме производства OX. Вначале средние издержки снижаются, что обусловливается положительным эффектом масштаба, однако при дальнейшем расширении производстваэффект масштаба становится отрицательным, и тогда средние издержки начинают увеличиваться. Эмпирические исследования кривых долгосрочных средних издержек разных компаний показывают, что отрицательный эффект масштаба возникает довольно редко, поэтому кривые средних издержек большинства из них имеют форму буквы L (см. Minimum efficient scale). В случае возникновения отрицательного эффекта масштаба, минимальный экономически эффективный масштаб производства, при котором компания может нормально функционировать, соответствует нижней точкеXна кривой долгосрочных средних издержек. Если отрицательный эффект не возникает, минимальный эффективный размер предприятия соответствует такому объему производства, при котором экономия на масштабах себя исчерпала, и отдача от роста масштабов производства становится постоянной. Ср.: Average cost (short-run). Новый англо-русский словарь-справочник. Экономика. > AVERAGE COST (LONG-RUN)

-

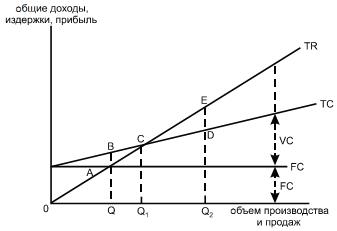

14 BREAK-EVEN

Безубыточность

Объем производства и продаж в краткосрочном периоде, позволяющий производителю получать доход, который достаточен лишь для покрытия его фиксированных и переменных издержек, т.е. производитель не имеет ни прибыли, ни убытков. Рассмотрим график. Фиксированные издержки FC (fixed costs) не меняются в зависимости от роста объема производства и представлены на графике в виде горизонтальной линии. Общие издержки TC (total costs) включают в себя как постоянные, так и переменные издержки производства, например, в точке Q1, общие издержки превышают общие доходы, и производитель несет убытки в размере AB. При высоком уровне производства, например, в точке Q2, доходы превышают издержки, и компания получает прибыль, равную DE. При объеме производства Q1 общие доходы точно соответствуют общим издержкам в точке С: производство в этой точке безубыточно.

Фиксированные издержки FC (fixed costs) не меняются в зависимости от роста объема производства и представлены на графике в виде горизонтальной линии. Общие издержки TC (total costs) включают в себя как постоянные, так и переменные издержки производства, например, в точке Q1, общие издержки превышают общие доходы, и производитель несет убытки в размере AB. При высоком уровне производства, например, в точке Q2, доходы превышают издержки, и компания получает прибыль, равную DE. При объеме производства Q1 общие доходы точно соответствуют общим издержкам в точке С: производство в этой точке безубыточно. Новый англо-русский словарь-справочник. Экономика. > BREAK-EVEN

-

15 mark up

наценка

надбавка

Торговая надбавка (торговая наценка, торговая накидка) - элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли («Торговля термины и определения ГОСТ Р 51303-99», утвержденный Постановлением Госстандарта РФ от 11.08.1999 N 242-ст).

Например, при закупочной цене товара в 100 рублей и наценке продавца в 10 %, отпускная цена должна составить 110 рублей. Считается, что наценка представляет собой взаимосвязь стоимости изделия и ею продажной цены. См. Надбавка (Mark-on).

Как правило, надбавка (или наценка) в 40 % означает, что продажная цена рассчитывается равной 140 % от стоимости, но может также означать то, что стоимость составляет 60 % в составе продажной цены.

[ http://www.lexikon.ru/dict/uprav/index.html]

наценка

1.Надбавка к себестоимости товаров или услуг, отражаемая в их цене. Может выражаться в процентах (к себестоимости) или в абсолютной сумме. 2. Доход, получаемый снабженческой организацией за снабжение и сбыт продукции предприятия. 3. Валовой доход торговли, образующийся в результате накидок на оптовые цены промышленности. Национальная конкурентоспособность (competitive advantage of nations) одна из характеристик качества экономической системы с точки зрения ее международных экономических связей, положения в мире. Адам Смит ввел понятие абсолютного преимущества, согласно которому страна экспортирует товар, если издержки ниже, чем в других странах. Давид Рикардо дополнил его концепцией сравнительного преимущества. Долгое время считалось, что национальная кокурентоспособность — характеристика постоянная, поскольку она основана на количестве и качестве ресурсов, которыми наделена страна в силу исторических обстоятельств. Все страны имеют примерно одинаковые технологии, но в разной степени наделены так наз. факторами производства, такими, как земля, рабочая сила, природные ресурсы и капитал – таково было общее представление. Выдающийся вклад в разработку современной концепции Н.к. внес американский экономист М.Портер. [1] На огромном фактическом материале он, прежде всего, показал, что Н.к. изменчива, в разные периоды отдельные страны добивались выдающихся успехов в этом направлении, хотя и были обделены ресурсами (Япония, Южная Корея и другие). Портер утверждает: единственное, на чем может основываться концепция конкурентоспособности на уровне страны, это постоянно увеличивающаяся продуктивность использования ресурсов. Причем ни одна страна не может быть конкурентоспособной абсолютно во всем, так же как быть чистым экспортером абсолютно всего.Ресуры ограничены. В идеальном варианте их следует применять в наиболее продуктивных отраслях. На международном рынке конкурируют не страны, а фирмы. Чтобы добиться успеха в конкуренции, государство должно создавать соответствующие условия фирмам данной страны: они должны иметь сравнительное преимущество в виде либо более низких издержек, либо разнообразия товаров, которые определяют более высокие цены. Вопросам национальной конкурентоспособности посвящена большая литература, в том числе экономико-математическая (модели Хекшера, Олина, Самуэльсона).Следует указать, что практически все авторы, включая даже Портера, сосредоточивают свое внимание на конкуренции товаров и услуг. Между тем, значительно меньше внимания уделяется возникшим в современную постиндустриальную эпоху видам конкуренции иного свойства: за привлечение иностранных инвестиций (многие государства ради этого снижают ставки налогов, и тут появляется как бы вторичная конкуренция, налоговая), за привлечение квалифицированных кадров ( «охота за мозгами»), и может быть, другие виды. Все это должно учитываться в понятии Н.к. [1] Портер М. Международная конкуренция. М., Изд-во «Международные отношения» 1993 г. Национальное богатство (народное богатство) [national wealth]—совокупность ресурсов страны (экономических активов), составляющих необходимые условия для производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Н.б. исчисляется на определенный момент времени, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах.[1] В Н.б. по официальной статистике включаются: 1. Нефинансовые произведенные активы (основные фонды в производственных отраслях, запасы материальных оборотных средств и ценности); здесь к основным фондам относятся и нематериальные произведенные активы — объекты, стоимость которых определяется заключенной в них информацией (например, результаты разведки полезных ископаемых, программное обеспечение, оригинальные произведения литературы и искусства).. 2. Нефинансовые непроизведенные активы — такие, которые не являются результатом производственных процессов. Они либо существуют в природе, либо «появляются в результате юридических или учетных действий»[2] Формально в эту категорию включаются природные ресур¬сы, находящиеся в распоряжении общества, — земля, ле¬са, доступные при данном уровне развития техники месторождения полезных ископаемых, а также водные ресурсы. (При этом природные богатства следует разделить на две части: используемые и латентные, задача состоит в их эффективном переводе из второй категории в первую.). Однако в практике российской статистики оценка стоимости природных богатств, вовлеченных (и тем более не вовлеченных) в хозяйственный оборот, не производится. Эти объекты учитываются только в натуральном выражении, а в стоимостном — лишь частично (через затраты по улучшению земель, издержки, связанные с передачей прав собственности на землю и т.п.). Абсурдность ситуации состоит в том, что при этом, например, бедное месторождение, для обнаружения которого потребовались большие работы, оказывается менее «ценным», чем богатое месторождение, найденное случайно (что, кстати, бывает нередко). 3. Нематериальные непроизведенные активы — такие как патенты, авторские права, договоры об аренде, «гудвилл», которые могут быть проданы или переданы. 4. Финансовые активы — это активы, которым, как правило, противостоят финансовые обязательства других собственников ( монетарное золото и специальные права заимствования, валюта и депозиты, акции и прочие виды акционерного капитала, займы, страховые технические резервы, прочая дебиторская и кредиторская задолженность). Кроме того, к Н.б. следовало бы относить и такие нематериальные результаты обществен¬ного труда, как научно-техни¬ческий уровень кадров, накопленный опыт и т.д. (Воз¬можно, что в понятие Н.б. со временем войдет и генофонд нации — как вторая природная составляющая Н.б.). Если в давние, докапиталистические времена главным богатством считалась земля, а в капиталистические — капитал, то сейчас мы являемся свидетелями опережающего роста интеллектуального потенциала общества, как важнейшего элемента Н.б. Кроме перечисленных элементов отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции. Совершенствуется учет элементов Н.б. В частности, учет стоимости тех элементов Н.б., по которым ранее стоимостная оценка не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот. Общие оценки Н.б. России носят пока весьма неопределенный и противоречивый характер, расходятся не на проценты, а в разы. Н.б., не считая богатств при¬роды, в каждый момент есть продукт труда многих по¬колений (включая труд по вовлечению природных ресурсов в хозяйственный оборот). Но необходимо учитывать не только накопление богатства (что теоретически мож¬но определить, сложив объемы конечной продукции общественного производства за исследуемый период), но и выбытие определенной части это¬го богатства. Например, ликвидацию устаревшего оборудования, снос жилых домов, исчерпание месторождений, а также последствия природных катаклизмов. Вопрос о выбытии Н.б. особенно важен, когда дело идет о его природной составляющей. Бывший вице-президент США, профессиональный эколог Альберт Гор цитировал своего соотечественника Колина Кларка, который утверждал, что «…значительная часть видимого экономического роста на деле может оказаться иллюзией из-за того, что в нем не учитывается сокращение природного капитала»[3] Между тем, процесс выбытия отдельных элементов Н.б. учитывается пока далеко не всеми экспертами. Что касается источников пополнения Н.б., то их можно, с известной долей условности, разделить на три части: созданное трудом и интеллектом данного народа — это главный, решающий источник Н.б.; взятое у других народов с помощью внешней экспансии, например, путем неэквивалентного обмена или колониального грабежа; дарованное природой (в Н.б. входит часть природы, не являющаяся общемировым достоянием человечества и не принадлежащая другим государствам). Состояние, размеры, динамичность производства, и его инфраструктуры, наличие резервов, объемы природных ресурсов и другие элементы Н.б. в сочетании с культурно-техническим уровнем и мобильностью кадров определяют экономический потенциал страны. См. также Богатство [1] Методологические положения по статистике, выпуск 1, Изд..:Логос. 1996 [2] Там же [3] Gore, A. Earth in balance. 1993.,p.189.

[ http://slovar-lopatnikov.ru/]Тематики

Синонимы

EN

Англо-русский словарь нормативно-технической терминологии > mark up

-

16 mark-on

наценка

надбавка

Торговая надбавка (торговая наценка, торговая накидка) - элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли («Торговля термины и определения ГОСТ Р 51303-99», утвержденный Постановлением Госстандарта РФ от 11.08.1999 N 242-ст).

Например, при закупочной цене товара в 100 рублей и наценке продавца в 10 %, отпускная цена должна составить 110 рублей. Считается, что наценка представляет собой взаимосвязь стоимости изделия и ею продажной цены. См. Надбавка (Mark-on).

Как правило, надбавка (или наценка) в 40 % означает, что продажная цена рассчитывается равной 140 % от стоимости, но может также означать то, что стоимость составляет 60 % в составе продажной цены.

[ http://www.lexikon.ru/dict/uprav/index.html]

наценка

1.Надбавка к себестоимости товаров или услуг, отражаемая в их цене. Может выражаться в процентах (к себестоимости) или в абсолютной сумме. 2. Доход, получаемый снабженческой организацией за снабжение и сбыт продукции предприятия. 3. Валовой доход торговли, образующийся в результате накидок на оптовые цены промышленности. Национальная конкурентоспособность (competitive advantage of nations) одна из характеристик качества экономической системы с точки зрения ее международных экономических связей, положения в мире. Адам Смит ввел понятие абсолютного преимущества, согласно которому страна экспортирует товар, если издержки ниже, чем в других странах. Давид Рикардо дополнил его концепцией сравнительного преимущества. Долгое время считалось, что национальная кокурентоспособность — характеристика постоянная, поскольку она основана на количестве и качестве ресурсов, которыми наделена страна в силу исторических обстоятельств. Все страны имеют примерно одинаковые технологии, но в разной степени наделены так наз. факторами производства, такими, как земля, рабочая сила, природные ресурсы и капитал – таково было общее представление. Выдающийся вклад в разработку современной концепции Н.к. внес американский экономист М.Портер. [1] На огромном фактическом материале он, прежде всего, показал, что Н.к. изменчива, в разные периоды отдельные страны добивались выдающихся успехов в этом направлении, хотя и были обделены ресурсами (Япония, Южная Корея и другие). Портер утверждает: единственное, на чем может основываться концепция конкурентоспособности на уровне страны, это постоянно увеличивающаяся продуктивность использования ресурсов. Причем ни одна страна не может быть конкурентоспособной абсолютно во всем, так же как быть чистым экспортером абсолютно всего.Ресуры ограничены. В идеальном варианте их следует применять в наиболее продуктивных отраслях. На международном рынке конкурируют не страны, а фирмы. Чтобы добиться успеха в конкуренции, государство должно создавать соответствующие условия фирмам данной страны: они должны иметь сравнительное преимущество в виде либо более низких издержек, либо разнообразия товаров, которые определяют более высокие цены. Вопросам национальной конкурентоспособности посвящена большая литература, в том числе экономико-математическая (модели Хекшера, Олина, Самуэльсона).Следует указать, что практически все авторы, включая даже Портера, сосредоточивают свое внимание на конкуренции товаров и услуг. Между тем, значительно меньше внимания уделяется возникшим в современную постиндустриальную эпоху видам конкуренции иного свойства: за привлечение иностранных инвестиций (многие государства ради этого снижают ставки налогов, и тут появляется как бы вторичная конкуренция, налоговая), за привлечение квалифицированных кадров ( «охота за мозгами»), и может быть, другие виды. Все это должно учитываться в понятии Н.к. [1] Портер М. Международная конкуренция. М., Изд-во «Международные отношения» 1993 г. Национальное богатство (народное богатство) [national wealth]—совокупность ресурсов страны (экономических активов), составляющих необходимые условия для производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Н.б. исчисляется на определенный момент времени, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах.[1] В Н.б. по официальной статистике включаются: 1. Нефинансовые произведенные активы (основные фонды в производственных отраслях, запасы материальных оборотных средств и ценности); здесь к основным фондам относятся и нематериальные произведенные активы — объекты, стоимость которых определяется заключенной в них информацией (например, результаты разведки полезных ископаемых, программное обеспечение, оригинальные произведения литературы и искусства).. 2. Нефинансовые непроизведенные активы — такие, которые не являются результатом производственных процессов. Они либо существуют в природе, либо «появляются в результате юридических или учетных действий»[2] Формально в эту категорию включаются природные ресур¬сы, находящиеся в распоряжении общества, — земля, ле¬са, доступные при данном уровне развития техники месторождения полезных ископаемых, а также водные ресурсы. (При этом природные богатства следует разделить на две части: используемые и латентные, задача состоит в их эффективном переводе из второй категории в первую.). Однако в практике российской статистики оценка стоимости природных богатств, вовлеченных (и тем более не вовлеченных) в хозяйственный оборот, не производится. Эти объекты учитываются только в натуральном выражении, а в стоимостном — лишь частично (через затраты по улучшению земель, издержки, связанные с передачей прав собственности на землю и т.п.). Абсурдность ситуации состоит в том, что при этом, например, бедное месторождение, для обнаружения которого потребовались большие работы, оказывается менее «ценным», чем богатое месторождение, найденное случайно (что, кстати, бывает нередко). 3. Нематериальные непроизведенные активы — такие как патенты, авторские права, договоры об аренде, «гудвилл», которые могут быть проданы или переданы. 4. Финансовые активы — это активы, которым, как правило, противостоят финансовые обязательства других собственников ( монетарное золото и специальные права заимствования, валюта и депозиты, акции и прочие виды акционерного капитала, займы, страховые технические резервы, прочая дебиторская и кредиторская задолженность). Кроме того, к Н.б. следовало бы относить и такие нематериальные результаты обществен¬ного труда, как научно-техни¬ческий уровень кадров, накопленный опыт и т.д. (Воз¬можно, что в понятие Н.б. со временем войдет и генофонд нации — как вторая природная составляющая Н.б.). Если в давние, докапиталистические времена главным богатством считалась земля, а в капиталистические — капитал, то сейчас мы являемся свидетелями опережающего роста интеллектуального потенциала общества, как важнейшего элемента Н.б. Кроме перечисленных элементов отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции. Совершенствуется учет элементов Н.б. В частности, учет стоимости тех элементов Н.б., по которым ранее стоимостная оценка не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот. Общие оценки Н.б. России носят пока весьма неопределенный и противоречивый характер, расходятся не на проценты, а в разы. Н.б., не считая богатств при¬роды, в каждый момент есть продукт труда многих по¬колений (включая труд по вовлечению природных ресурсов в хозяйственный оборот). Но необходимо учитывать не только накопление богатства (что теоретически мож¬но определить, сложив объемы конечной продукции общественного производства за исследуемый период), но и выбытие определенной части это¬го богатства. Например, ликвидацию устаревшего оборудования, снос жилых домов, исчерпание месторождений, а также последствия природных катаклизмов. Вопрос о выбытии Н.б. особенно важен, когда дело идет о его природной составляющей. Бывший вице-президент США, профессиональный эколог Альберт Гор цитировал своего соотечественника Колина Кларка, который утверждал, что «…значительная часть видимого экономического роста на деле может оказаться иллюзией из-за того, что в нем не учитывается сокращение природного капитала»[3] Между тем, процесс выбытия отдельных элементов Н.б. учитывается пока далеко не всеми экспертами. Что касается источников пополнения Н.б., то их можно, с известной долей условности, разделить на три части: созданное трудом и интеллектом данного народа — это главный, решающий источник Н.б.; взятое у других народов с помощью внешней экспансии, например, путем неэквивалентного обмена или колониального грабежа; дарованное природой (в Н.б. входит часть природы, не являющаяся общемировым достоянием человечества и не принадлежащая другим государствам). Состояние, размеры, динамичность производства, и его инфраструктуры, наличие резервов, объемы природных ресурсов и другие элементы Н.б. в сочетании с культурно-техническим уровнем и мобильностью кадров определяют экономический потенциал страны. См. также Богатство [1] Методологические положения по статистике, выпуск 1, Изд..:Логос. 1996 [2] Там же [3] Gore, A. Earth in balance. 1993.,p.189.

[ http://slovar-lopatnikov.ru/]Тематики

Синонимы

EN

Англо-русский словарь нормативно-технической терминологии > mark-on

-

17 mark-up

наценка

надбавка

Торговая надбавка (торговая наценка, торговая накидка) - элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли («Торговля термины и определения ГОСТ Р 51303-99», утвержденный Постановлением Госстандарта РФ от 11.08.1999 N 242-ст).

Например, при закупочной цене товара в 100 рублей и наценке продавца в 10 %, отпускная цена должна составить 110 рублей. Считается, что наценка представляет собой взаимосвязь стоимости изделия и ею продажной цены. См. Надбавка (Mark-on).

Как правило, надбавка (или наценка) в 40 % означает, что продажная цена рассчитывается равной 140 % от стоимости, но может также означать то, что стоимость составляет 60 % в составе продажной цены.

[ http://www.lexikon.ru/dict/uprav/index.html]

наценка

1.Надбавка к себестоимости товаров или услуг, отражаемая в их цене. Может выражаться в процентах (к себестоимости) или в абсолютной сумме. 2. Доход, получаемый снабженческой организацией за снабжение и сбыт продукции предприятия. 3. Валовой доход торговли, образующийся в результате накидок на оптовые цены промышленности. Национальная конкурентоспособность (competitive advantage of nations) одна из характеристик качества экономической системы с точки зрения ее международных экономических связей, положения в мире. Адам Смит ввел понятие абсолютного преимущества, согласно которому страна экспортирует товар, если издержки ниже, чем в других странах. Давид Рикардо дополнил его концепцией сравнительного преимущества. Долгое время считалось, что национальная кокурентоспособность — характеристика постоянная, поскольку она основана на количестве и качестве ресурсов, которыми наделена страна в силу исторических обстоятельств. Все страны имеют примерно одинаковые технологии, но в разной степени наделены так наз. факторами производства, такими, как земля, рабочая сила, природные ресурсы и капитал – таково было общее представление. Выдающийся вклад в разработку современной концепции Н.к. внес американский экономист М.Портер. [1] На огромном фактическом материале он, прежде всего, показал, что Н.к. изменчива, в разные периоды отдельные страны добивались выдающихся успехов в этом направлении, хотя и были обделены ресурсами (Япония, Южная Корея и другие). Портер утверждает: единственное, на чем может основываться концепция конкурентоспособности на уровне страны, это постоянно увеличивающаяся продуктивность использования ресурсов. Причем ни одна страна не может быть конкурентоспособной абсолютно во всем, так же как быть чистым экспортером абсолютно всего.Ресуры ограничены. В идеальном варианте их следует применять в наиболее продуктивных отраслях. На международном рынке конкурируют не страны, а фирмы. Чтобы добиться успеха в конкуренции, государство должно создавать соответствующие условия фирмам данной страны: они должны иметь сравнительное преимущество в виде либо более низких издержек, либо разнообразия товаров, которые определяют более высокие цены. Вопросам национальной конкурентоспособности посвящена большая литература, в том числе экономико-математическая (модели Хекшера, Олина, Самуэльсона).Следует указать, что практически все авторы, включая даже Портера, сосредоточивают свое внимание на конкуренции товаров и услуг. Между тем, значительно меньше внимания уделяется возникшим в современную постиндустриальную эпоху видам конкуренции иного свойства: за привлечение иностранных инвестиций (многие государства ради этого снижают ставки налогов, и тут появляется как бы вторичная конкуренция, налоговая), за привлечение квалифицированных кадров ( «охота за мозгами»), и может быть, другие виды. Все это должно учитываться в понятии Н.к. [1] Портер М. Международная конкуренция. М., Изд-во «Международные отношения» 1993 г. Национальное богатство (народное богатство) [national wealth]—совокупность ресурсов страны (экономических активов), составляющих необходимые условия для производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Н.б. исчисляется на определенный момент времени, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах.[1] В Н.б. по официальной статистике включаются: 1. Нефинансовые произведенные активы (основные фонды в производственных отраслях, запасы материальных оборотных средств и ценности); здесь к основным фондам относятся и нематериальные произведенные активы — объекты, стоимость которых определяется заключенной в них информацией (например, результаты разведки полезных ископаемых, программное обеспечение, оригинальные произведения литературы и искусства).. 2. Нефинансовые непроизведенные активы — такие, которые не являются результатом производственных процессов. Они либо существуют в природе, либо «появляются в результате юридических или учетных действий»[2] Формально в эту категорию включаются природные ресур¬сы, находящиеся в распоряжении общества, — земля, ле¬са, доступные при данном уровне развития техники месторождения полезных ископаемых, а также водные ресурсы. (При этом природные богатства следует разделить на две части: используемые и латентные, задача состоит в их эффективном переводе из второй категории в первую.). Однако в практике российской статистики оценка стоимости природных богатств, вовлеченных (и тем более не вовлеченных) в хозяйственный оборот, не производится. Эти объекты учитываются только в натуральном выражении, а в стоимостном — лишь частично (через затраты по улучшению земель, издержки, связанные с передачей прав собственности на землю и т.п.). Абсурдность ситуации состоит в том, что при этом, например, бедное месторождение, для обнаружения которого потребовались большие работы, оказывается менее «ценным», чем богатое месторождение, найденное случайно (что, кстати, бывает нередко). 3. Нематериальные непроизведенные активы — такие как патенты, авторские права, договоры об аренде, «гудвилл», которые могут быть проданы или переданы. 4. Финансовые активы — это активы, которым, как правило, противостоят финансовые обязательства других собственников ( монетарное золото и специальные права заимствования, валюта и депозиты, акции и прочие виды акционерного капитала, займы, страховые технические резервы, прочая дебиторская и кредиторская задолженность). Кроме того, к Н.б. следовало бы относить и такие нематериальные результаты обществен¬ного труда, как научно-техни¬ческий уровень кадров, накопленный опыт и т.д. (Воз¬можно, что в понятие Н.б. со временем войдет и генофонд нации — как вторая природная составляющая Н.б.). Если в давние, докапиталистические времена главным богатством считалась земля, а в капиталистические — капитал, то сейчас мы являемся свидетелями опережающего роста интеллектуального потенциала общества, как важнейшего элемента Н.б. Кроме перечисленных элементов отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции. Совершенствуется учет элементов Н.б. В частности, учет стоимости тех элементов Н.б., по которым ранее стоимостная оценка не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот. Общие оценки Н.б. России носят пока весьма неопределенный и противоречивый характер, расходятся не на проценты, а в разы. Н.б., не считая богатств при¬роды, в каждый момент есть продукт труда многих по¬колений (включая труд по вовлечению природных ресурсов в хозяйственный оборот). Но необходимо учитывать не только накопление богатства (что теоретически мож¬но определить, сложив объемы конечной продукции общественного производства за исследуемый период), но и выбытие определенной части это¬го богатства. Например, ликвидацию устаревшего оборудования, снос жилых домов, исчерпание месторождений, а также последствия природных катаклизмов. Вопрос о выбытии Н.б. особенно важен, когда дело идет о его природной составляющей. Бывший вице-президент США, профессиональный эколог Альберт Гор цитировал своего соотечественника Колина Кларка, который утверждал, что «…значительная часть видимого экономического роста на деле может оказаться иллюзией из-за того, что в нем не учитывается сокращение природного капитала»[3] Между тем, процесс выбытия отдельных элементов Н.б. учитывается пока далеко не всеми экспертами. Что касается источников пополнения Н.б., то их можно, с известной долей условности, разделить на три части: созданное трудом и интеллектом данного народа — это главный, решающий источник Н.б.; взятое у других народов с помощью внешней экспансии, например, путем неэквивалентного обмена или колониального грабежа; дарованное природой (в Н.б. входит часть природы, не являющаяся общемировым достоянием человечества и не принадлежащая другим государствам). Состояние, размеры, динамичность производства, и его инфраструктуры, наличие резервов, объемы природных ресурсов и другие элементы Н.б. в сочетании с культурно-техническим уровнем и мобильностью кадров определяют экономический потенциал страны. См. также Богатство [1] Методологические положения по статистике, выпуск 1, Изд..:Логос. 1996 [2] Там же [3] Gore, A. Earth in balance. 1993.,p.189.

[ http://slovar-lopatnikov.ru/]Тематики

Синонимы

EN

Англо-русский словарь нормативно-технической терминологии > mark-up

-

18 FIXED COSTS

Постоянные издержки

Издержки, величина которых не зависит от объема производимой продукции в краткосрочном периоде. Это - арендные платежи, амортизационные отчисления, проценты по кредитам и другие издержки, которые приходится возмещать в любом случае. Таким образом, постоянные издержки на единицу продукции снижаются по мере роста производства, поскольку они распределяются на большее количество произведенной продукции. Согласно теории рынка, фирма уходит с рынка, если в долгосрочном периоде она не получила достаточный совокупный доход для покрытия как постоянных, так и переменных издержек. Однако фирма, как правило, остается на рынке в течение короткого периода, при условии, что ей удается зарабатывать средства для покрытия общих переменных издержек и получать валовую прибыль (см. Contribution) для покрытия общих постоянных издержек, даже если она терпит убытки. Фирма исходит из того, что ситуация вскоре улучшится. Ср.: Variable costs. См. Market exit.Новый англо-русский словарь-справочник. Экономика. > FIXED COSTS

-

19 semi(-)variable costs

непропорционально переменные издержки - издержки, изменяющиеся по мере роста объема производства, но не постепенно, а скачкообразно -

20 semi(-)variable costs

непропорционально переменные издержки - издержки, изменяющиеся по мере роста объема производства, но не постепенно, а скачкообразно

- 1

- 2

См. также в других словарях:

издержки прибавочные — Прибавка к цене изделия в результате роста цен на ранее запасенные материалы. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Издержки — (Costs) Понятие расходов и издержек, нормы и учет расходов Информация о понятии расходов и издержек, нормы и учет расходов Содержание Содержание Формирования местных бюджетов Бюджетная поддержка субъектов Налоговые поступления Расходы местных… … Энциклопедия инвестора

Издержки обращения — совокупность затрат, связанных с процессом обращения (См. Обращение) товаров. По своей экономической природе И. о. подразделяются на чистые и дополнительные. Чистые издержки обусловлены актом купли продажи, сменой форм стоимости в… … Большая советская энциклопедия

Роста производительности труда закон — всеобщий экономический закон, означающий экономию живого и овеществленного труда, т. е. снижение общественно необходимого времени на производство единицы продукции, снижение её стоимости. Процесс производства, совершающийся в различных… … Большая советская энциклопедия

ИЗДЕРЖКИ, ПРИБАВОЧНЫЕ — прибавка к цене изделия в результате роста цен на ранее запасенные материалы … Большой бухгалтерский словарь

ИЗДЕРЖКИ, ПРИБАВОЧНЫЕ — прибавка к цене изделия в результате роста цен на ранее запасенные материалы … Большой экономический словарь

ИЗДЕРЖКИ — – денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции. Альтернативные И. – та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов… … Экономика от А до Я: Тематический справочник

Средние издержки в краткосрочном периоде — AVERAGE COST (SHORT RUN) Издержки на единицу продукции на предприятии данного (неизменного) размера. Рассмотрим график. Средние общие издержки (average total cost (АТС)) состоят из средних постоянных издержек (average fixed cost (AFC)) и… … Словарь-справочник по экономике

МАРЖИНАЛЬНЫЕ ИЗДЕРЖКИ — – валовые издержки производства, которые растут или снижаются в результате изменения себестоимости единицы продукции вследствие роста или падения объема производства. При опережающих темпах роста валовых текущих издержек производства по сравнению … Краткий словарь экономиста

Отрицательные внешние издержки — внешние издержки, не получившие отражения в ценах, которые несут лица, не участвовавшие в сделке. Иначе О.в.и. называют еще отрицательными экстерналиями; возникают в случае, если деятельность одного экономического агента вызывает издержки для… … Словарь по экономической теории

Средние издержки в долгосрочном периоде — AVERAGE COST (LONG RUN) Издержки на единицу продукции (общие издержки, деленные на количество произведенного товара) на предприятиях разных размеров. Расположение кривой краткосрочных средних общих издержек (average total cost (ATC)) зависит от… … Словарь-справочник по экономике